資産形成の手段として注目を集めている投資信託。

住宅の購入や、退職後の生活など、将来のために投資信託を始めてみようという人もいるのではないでしょうか?

しかし投資の経験が少ない方にとっては、投資信託がどのような仕組みになっているか分からないという方もいるでしょう。

- そもそも投資信託がどんなものか知りたい

- 自分が投資信託を始めるべきかどうかわからない

- 投資信託を始める前にメリット・デメリットを知りたい

本記事では投資信託の基本的な仕組みと、メリット・デメリット、投資信託に向いている人の特徴を解説します。

これから投資信託を始めようか迷っている方は、参考にしてみてください。

投資信託とは?

投資信託とは「みんなのお金をひとつにまとめて、投資のプロに運用してもらう仕組み」です。

将来のために少しずつお金を増やしたいと思っていても、1人でいきなり株式投資を始めるのはハードルが高いですよね?

そんなときに便利なのが「投資信託」というサービスなんです。

投資信託をたとえるなら、近所の人たちがお金を出し合って、プロの農家に野菜を育ててもらうようなものです。

もし自分1人でなす畑だけを育てていたら、病気や天候不良で全滅するリスクがあります。

しかしプロの農家がいろんな種類の野菜を育てていれば、全部がダメになる確率はグッと下がりますよね?

投資信託も同じで、一つの大きなカゴに様々な投資先(株式や債券など)を入れることで、リスクを分散させながらお金を育てていきます。

「でも難しそう…」と思われるかもしれませんが、後で説明するように、投資信託を始めるのは意外とかんたんなんです。

投資信託の仕組みは?

投資信託の仕組みは、実はシンプルで分かりやすいんです。

では、どのような流れで動いているのか、5つのステップで解説していきましょう。

【Step 1: お金を出す人(投資家)が購入する】

まずは、「お金を増やしたい人」が投資信託を購入するところからです。

銀行や証券会社の窓口、またはインターネットを通じて、「この投資信託に投資したい!」と申し込みます。

現在では100円からでも始められるものも多いので、初めての方でも気軽にスタートできますよ。

【Step 2: お金を集めてまとめる】

自分を含め、多くの人から集めたお金は、一つの大きな資金としてまとめられます。

これが「ファンド」と呼ばれるもので、数億円から数千億円という大きな規模になることもあります。

大きな資金になることで、個人ではなかなか手が出せない投資先にも投資できるようになります。

【Step 3: プロが運用する】

集まった資金は、「運用会社」に所属するプロのファンドマネージャーがあらかじめ決められたルールに従って運用します。

たとえば「日本の大企業の株式に60%、米国の債券に30%、不動産に10%投資する」といった具合です。

このように資金を分散させることで、一部の投資先が値下がりしても、他の投資先でカバーできる「分散投資」が実現できます。

【Step 4: お金の管理は別の銀行が担当】

集めたお金は「信託銀行」という特別な銀行が厳重に管理します。

この仕組みがあるからこそ、運用会社が倒産しても投資家のお金は守られるのです。

信託銀行は、運用会社の指示通りに株や債券の売買をするだけで、勝手にお金を動かせるわけではありません。

【Step 5: 運用の成果をみんなに分ける】

プロが運用して得た利益は、投資家が出したお金の割合に応じて公平に分配されます。

もし100万円分持っている人と10万円分持っている人がいれば、前者は後者の10倍の分配金をもらえる仕組みです。

ただし、投資なので必ず利益が出るとは限らず、元本が減ることもあることには注意が必要です。

投資信託で得られる利益は?

投資信託で得られる利益には、大きく分けて「分配金」と「売却益」の2種類があります。

これらをしっかり理解することで、より効果的な資産運用ができるようになります。

分配金(インカムゲイン)

分配金とは、投資信託の運用によって得られた利益の一部を、定期的に投資家に配るものです。

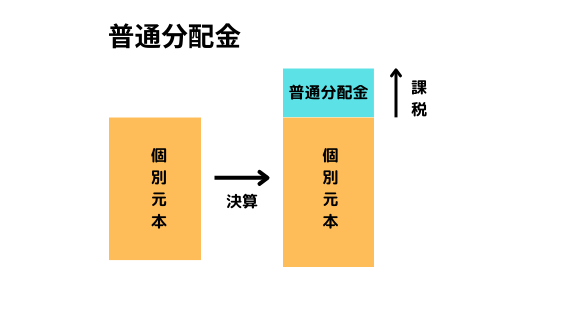

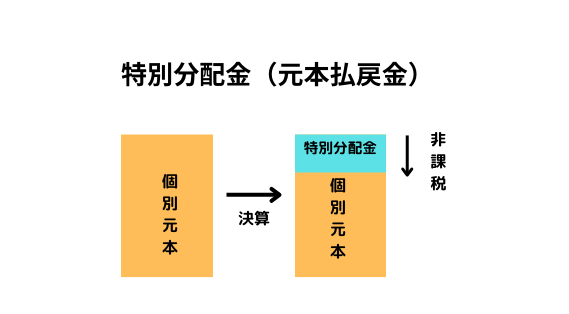

分配金には「普通分配金」と「特別分配金」の2種類があります。

普通分配金は、運用で得た純粋な利益からの支払いで、決算後の価格が投資した元本を上回っているときに発生します。

この場合、約20.315%の税金がかかってしまいます。

一方、特別分配金は、元本の一部を払い戻すようなもので、決算後の価格が元本を下回っているときに発生します。

こちらは実質的にあなたのお金が戻ってくるだけなので、課税されません。

「課税されないなら、いいんじゃないの?」と思うかもしれませんよね?

分配金が多い投資信託が必ずしも良いとは限らないので気をつけましょう。

売却益(キャピタルゲイン)

もう一つの利益は「売却益」です。

これは読んで字のごとく、投資信託を売却した時に得られる利益のことを言います。

たとえば、10万円で買った投資信託が12万円に値上がりした状態で売れば、2万円の売却益が出ます。

もちろん、値下がりした状態で売ると売却損になってしまいます。

そのため、時間をかけて保有することで利益を得られる可能性が高まるでしょう。

投資信託のメリット

投資信託には初心者の方にもうれしいメリットが多くあります。

とくに今から資産形成を始めたい人に役立つポイントを5つ紹介します。

- 分散投資でリスクが軽減される

- 少額から始められる

- プロに運用を任せられる

- 初心者でも手軽に始められる

- NISA口座に設定できる

分散投資でリスクが軽減される

投資信託の最大のメリットは、自然と分散投資が実現できることです。

投資で最も重要なのは「リスクを分散させる」ことです。

「価格変動リスク」という言葉を聞いたことはありますか?

たとえば、100万円を一つの企業の株だけに投資したとしましょう。

もしその会社の株価が半分に下がれば、資産も50万円になってしまいます。しかし、同じ100万円を100種類の銘柄に分散投資すれば、一つの銘柄が半分に値下がりしても損失は5,000円に抑えられます。

投資信託を持つことは、実質的に数多くの株式や債券を同時に保有することと同じです。

プロの投資家たちも「リスクをどのように分散させるかで、投資の成否が決まる」と口を揃えて言います。

自分の大切なお金を守りながら、増やすための強力な味方が投資信託なんです。

少額から始められる

投資信託は少額から始められるメリットもあります。

最近では多くの証券会社が、毎月100円からの積立投資を受け付けています。

コーヒー1杯分のお金から始められるなんて、驚きですよね。

たとえば、以下のような大手ネット証券では、100円からの積立投資が可能です。

- 楽天証券

- SBI証券

- マネックス証券

給料日ごとに自動的に一定額を投資に回せば、無理なく資産形成を続けられます。

しかし、「投資は1度にまとまったお金を入れないと意味ないんじゃないの?」と思われる方もいるかもしれません。

実は少額からコツコツ積み立てるほうが、市場の上下に左右されにくい「ドルコスト平均法」というメリットも得られます。

銀行預金の金利ではほとんどお金は増えないことを考えると、少額から始められる投資信託は、資産形成として最適な選択肢と言えるでしょう。

投資のプロに運用を任せられる

投資信託のメリットとして、、運用をすべてプロのファンドマネージャーに任せられることがあります。

投資家である私たちが仕事に集中している間も、寝ている間も、彼らは資産を増やすために働いてくれています。

ファンドマネージャーは毎日市場を分析し、世界中の経済情報を集め、最適な投資判断を下すスペシャリストです。

たとえるなら、自分が病気になったとき、自分で治療法を調べるよりもお医者さんに診てもらった方が安心ですよね?

それと同じで、お金の専門家に任せることで、自分では気づかないような投資機会も逃さず活かせるのです。

「でもプロに任せるってことは、手数料も高いんじゃ?」と思われるかもしれません。

確かに運用にはコストがかかりますが、個人で何十もの銘柄を分析・管理するコストと手間を考えれば、十分元が取れる価値があると言えるでしょう。

初心者でもかんたんに始められる

投資信託は、初心者でもかんたんに始められるメリットがあります。

実は今では投資信託は、スマホだけで簡単に始められます。

多くの金融機関では、以下の5つのステップだけで投資信託を始められますよ。

【Step 1】口座開設の申し込み

スマホやパソコンから証券会社のサイトにアクセスし、必要事項を入力するだけ。

【Step 2】スマホで本人確認

免許証やマイナンバーカードをスマホで撮影して送信するだけで済みます。

【Step 3】ログインIDの受け取り

メールなどでIDが届いたら、あとは自分でパスワードを設定するだけ。

【Step 4】初期設定

銀行口座との連携など、簡単な初期設定を行います。

【Step 5】投資信託の購入

好きな投資信託を選んで「購入」ボタンをタップするだけ!

初心者におすすめの証券口座は楽天証券です。

サイトの作りがシンプルで分かりやすく、初心者の方にも使いやすいと評判です。

私も初めて購入した投資信託は楽天証券でした。

以前は証券会社に行って、複雑な書類を書いて…という手間がかかりましたが、今はスマホがあれば数分で始められる時代になりました。

休日にちょっとした時間を使って準備すれば、翌日から投資家デビューできます。

NISA口座が使える

「税金のことを考えると投資は複雑そう…」という不安はありませんか?

そんな方にぜひ知ってほしいのが「NISA」という制度です。

通常、投資で得た利益には20.315%の税金がかかります。

つまり10万円の利益が出ても、手元に残るのは約8万円だけです。

でもNISA口座を使えば、投資で得た利益にはいっさい税金がかかりません。

しかも、2024年から始まった「新NISA」では、元本最大1,800万円までが生涯非課税になりました。

つまり、1,800万円の投資枠内で、運用で増えた分はすべて税金がかからないのです。

「1,800万円なんて大金、関係ないよ」と思うかもしれませんが、毎月少しずつ積み立てれば、将来的に大きな節税効果が期待できます。

たとえば、月3万円を30年間積み立てれば、元本だけで1,080万円になります。

筆者

筆者これが年率5%で増えていけば、非課税で大きな資産になりますよね。

「でも、どうやってNISA口座を開くの?」という疑問も湧くのではないでしょうか?

実は、通常の証券口座を開設する際に、同時にNISA口座も申し込めます。

将来のために投資を始めるなら、まずはNISA口座で始めることを検討してみてください。

投資信託のデメリット

投資信託にはメリットだけでなく、知っておくべきデメリットもあります。これから投資を始めようとしている人は、「良いところ」だけでなく「気をつけるべきポイント」も理解しておくことが大切です。

投資信託のデメリットとして主に押さえておきたいのは以下の4つです。

- 元本割れの可能性がある

- 手数料がかかる

- 自由に売買できない

- 短期での大きな利益が期待しにくい

元本割れの可能性がある

投資信託は「元本保証」がないため、投資した金額(元本)を下回る可能性があります。

投資信託の価格である「基準価額」は日々変動しています。

「え?お金が減るかもしれないの?」と不安になるかもしれませんね。

たしかに短期的には値下がりすることもありますが、長い目で見れば回復するケースが多いんです。

たとえば、新型コロナショックで大きく下落した株価も、8〜11ヶ月で回復したという事実があります。

このように、投資信託は「短期的な変動を恐れず、長期的な視点で取り組む」ことが何よりも大切です。

手数料がかかる

投資信託を利用する際には、いくつかの手数料がかかります。

主な手数料としては、「購入時手数料」「運用管理費用(信託報酬)」「信託財産留保額」の3種類があります。

| 購入時手数料 | 購入時に一度だけかかる費用 |

| 運用管理費用 | 投資信託を保有している間、継続的にかかる費用 |

| 信託財産留保額 | 解約(売却)する際にかかる費用 |

これらの手数料は投資成績に直接影響するため、選ぶ際には、なるべく手数料が低く設定されている商品を選ぶことがポイントです。

最近は、ネット証券を中心に購入時手数料が無料の投資信託も増えていますので、比較検討してみましょう。

自由に売買できない

株式投資と比較すると、投資信託は「自由に売買できない」という制約があります。

株取引では、取引時間内であれば自分の好きなタイミングで取引でき、上がった時に売れば、その差額(譲渡益)が得られます。

一方、投資信託は複数の銘柄が組み込まれているため、1日1回しか基準価額が公表されないんです。

「じゃあ、いつ売買すればいいの?」と疑問に思いますよね。

投資信託の売買取引は「ブラインド方式」と呼ばれる方法で行われます。

つまり、自分が売買の注文を出す時点では、実際にいくらで取引されるかわからない仕組みになっています。

しかし、投資信託は短期的な売買を前提としたものではなく、長期間積み立てを続けることで効果を発揮する商品です。

投資信託は、「タイミングを見計らって売買する」という発想ではなく、「長期的に保有し続ける」という視点で考えるとよいでしょう。

短期で大きな利益は出ない

投資信託で短期間に大きな利益を得ることは難しいです。

投資信託は分散投資を基本とし、毎月コツコツと積み立てていく投資手法です。

「一攫千金」を狙うのではなく、10年、20年と長期で続けることで資産を育てていくのが基本的な考え方になります。

「もっと早く利益が欲しい!」と思うかもしれませんが、投資信託の本当の魅力は長期的な複利効果にあるんです。

短期的な値上がり益を狙うのであれば、個別株投資や先物取引など、別の投資手法を検討した方が良いでしょう。

ただし、それらの手法は資産を減らすリスクも高くなることには注意が必要です。

投資信託が向いている人

投資信託は誰にでも向いているわけではありませんが、以下のような特徴を持つ人にはとくにおすすめです。

- 少額から投資をしたい人

- リスクをなるべく抑えたい人

- 投資に時間をかけられない人

- 資産形成をしたい人

少額から投資をしたい人

投資信託は少額から投資をしたい人に向いています。

たとえば、SBI証券では100円から積立投資が可能で、まとまったお金がないから投資できないという悩みを解決してくれます。

「でも、いきなり始めるのは不安…」という方も多いのではないでしょうか?

そんな方は、まずは試しに1,000円から始めてみて、投資の仕組みや感覚に慣れてきたら少しずつ金額を増やしていくという方法がおすすめです。

将来への不安から投資に興味を持ち始めたばかりの人にとって、少額から気軽に始められる投資信託は最適な選択肢といえるでしょう。

リスクをなるべく抑えたい人

投資信託はリスクをなるべく抑えたい人に向いています。

なぜなら、投資信託はさまざまな株式や債券に分散投資されているからです。

1つの会社の株だけに投資すると、その会社が業績不振になった時に大きく損をしてしまいます。

しかし複数の会社に分けて投資していれば、一部の会社の業績が悪くなっても、他の会社でカバーできる可能性があります。

投資信託はプロのファンドマネージャーがこの「分散投資」を行ってくれるので、初心者の方でも比較的安心して投資を始められるんです。

リスクをなるべく抑えたい人にとって、投資信託は心強い味方になってくれるでしょう。

投資に時間をかけられない人

「株価を毎日チェックする時間なんてない…」と思っている人にも投資信託は向いています。

投資信託の魅力の1つは、運用をプロのファンドマネージャーに任せられることです。

毎日株価のチェックをする必要がなく、一度購入設定をすれば、あとは自動引き落としで積立ができるんです。

仕事で忙しい会社員や、家事で忙しい主婦の方でも、無理なく続けられるのが投資信託の大きな特徴といえるでしょう。

「じゃあ完全に放置していいの?」というとそうでもありません。

始め方もかんたんで、ネット証券で口座を開設するだけですみます。

毎日会社の業務を夜遅くまで頑張っている忙しい人でも、スキマ時間で始められるのが投資信託なんです。

資産形成をしたい人

投資信託は、将来に向けて資産形成したい人にも向いています。

投資信託の最大の魅力は「複利効果」による長期的な資産形成にあるんです。

「複利は人類最大の発明である」とアインシュタインが言ったとされるほど、長期間になるとその効果は絶大です。

具体的に数字で見てみましょう。

【銀行と投資信託の資産形成比較】

| 期間 | 銀行(年利0.2%) | 投資信託(年利4%) |

| 5年 | 181万円 | 199万円 |

| 10年 | 364万円 | 442万円 |

| 20年 | 735万円 | 1,100万円 |

上の表は、銀行(年利0.2%)に20年間毎月3万円ずつ預金したときと、投資信託(年利4%)で20年間毎月3万円積み立てたときの資産の差を示しています。

「こんなに違うの!?」と驚かれたかもしれませんね。

これが複利の力であり、長期投資の醍醐味なのです。

投資信託を活用した資産形成は、将来への不安を感じている人にとって、老後の生活資金確保の強い味方になってくれるでしょう。

まとめ

本記事では投資信託の仕組みとメリット、デメリットについて解説しました。

投資信託は少額から始められて、投資のプロに運用を任せられるので、投資初心者にも始めやすいのが特徴です。

やり方も簡単で、ネットの証券会社ならスマホだけで口座を開設できます。

同時にNISA口座も開設して運用を行えば、増えた利益は非課税になり、資産形成が加速します。

将来への不安を「賢くリスクを抑えながら着実に資産を増やす」ことで解消したい方は、ぜひ投資信託から一歩を踏み出してみてください!